こんにちは、バイク(Kawasaki Ninja1000)の任意保険を長期(3年)で契約しているアーチビブログの あーさん です。

今年3年ぶりに更新時期を迎えたのですが、「長期契約がいいのか?」「1年契約がいいのか?」少々迷いました。

Sponsored Link

目次

1.バイクの任意保険加入率

自動車(四輪)の場合、共済と自動車保険を合わせて9割近くが任意保険に加入しているそうですが、バイクの場合は4割程度の加入率と言われています。

更に、その中で車両保険の加入率は2%以下なのだそうです。

趣味性が高いバイクの場合、年に数えるほどしか乗らないから未加入というケースも多いのだと思います。

2.自賠責保険だけでは足らない現実

自身の怪我や車両破損は自己責任としても、物損事故負担額は数千万円とか、人身事故負担額は数億円など、自賠責保険だけでは賄えないケースが多く、難しい問題だと思います。

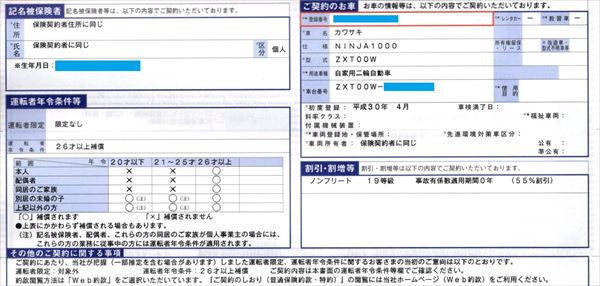

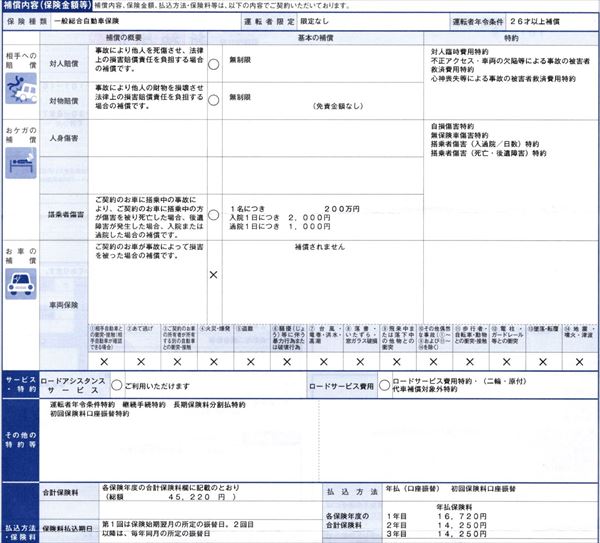

私のバイクは車両保険には入っておらず、対人賠償・対物賠償を無制限と搭乗者傷害に加入しています。

ちなみに、トリシティ125は、自動車保険のファミリーバイク特約に加入しています。

<広告>

3.任意保険の長期契約は得なのか?

私が長期か短期かで迷ったのは、1年毎に保険会社を見直す(安いところを探す)というのもありかな?と思ったからです。

なので、メリットとデメリットを考えてみました。

(1)長期契約のメリット

3年契約の場合、3年間の契約期間中は等級に影響する事故を起こしても保険料が変わらないというのが大きなメリットです。

1年契約の場合、事故等で保険を使うと等級が下がり翌年の保険料はかなり上がりますが、3年契約の場合は期間中に保険を使っても保険料は変わりません。

但し、等級ダウンの影響は契約期間満了後の保険契約に反映されます。

(2)長期契約のデメリット

長期契約保険を扱っている保険会社は代理店型の保険会社に限られ、代理店型保険とダイレクト型保険を比べると、ダイレクト型の方が保険料が安い場合が多いです。

実際、年4,000円~6,000円くらい安いと思います。

また、例えば、契約2年目か3年目にゴールド免許となってもゴールド免許特約は適用外のままであったり、契約期間中の保険料改定や新サービスがあっても適用外です。

(3)自分の場合を考えてみる

私の場合、現在ゴールド免許なのでゴールド免許特約が3年間有効なのはメリットです。

次に、「3年間無事故の場合」と「契約1年目に3等級ダウン事故を起こした場合」を考えてみました。

私の場合、今回は19等級からの契約なので下表のようになります。

| 無事故の場合 | ||||

|---|---|---|---|---|

| 1年目 | 2年目 | 3年目 | 4年目 | |

| 1年契約 | 19等級 | 20等級 | 20等級 | 20等級 |

| 3年契約 | 19等級 | 20等級 | ||

| 1年目に3等級ダウン事故を起こした場合 | ||||

| 1年目 | 2年目 | 3年目 | 4年目 | |

| 1年契約 | 19等級 | 16等級 | 17等級 | 18等級 |

| 3年契約 | 19等級 | 18等級 | ||

上記を踏まえると、無事故の場合は来年20等級(63%割引)になるのに、3年間19等級(55%割引)というのは言葉は悪いですがアホらしく感じます。

逆に、3等級ダウン事故を起こした場合は3年契約の方が損が少ないと思います。

事故を起こさない自信があるのなら、今回は1年契約として、最高割引きになる来年から3年契約というのがベストと言えます。

4.お付き合い優先契約

で、私はどうしたか?

担当者に「あなたはどうしてほしい?」と聞いたところ「3年契約をしていただけるとありがたいです。」とのことで、彼の意を汲み3年契約にしました。

結局ね、懇意にしているバイク屋さんが代理店なので「しゃあないなぁ!」という「お付き合い優先契約」になってしまうんですよね。(苦笑)

素朴な田舎のオッチャンは優しいんですね!(自爆)

5.まとめ

バイクの死亡事故・重傷事故のニュースは後を絶ちません。

誰もが事故を起こす気など更々ありませんが、こればかりは分からないのが現実です。

私がバイクの車両保険に入っていない理由は、お小遣い的余裕がないというのもありますが。

もしも修理不可能な事故(入院を要する事故)を起こしてしまったら、妻からバイク禁止令が出る可能性大なので車両保険は必要ない!

つまり、大きな事故を起こしたらバイクを降りるという考えがあるからです。

そうならないように、あなたも私も、毎度笑顔で帰宅するライダーであり続けたいですよね。

それではまたっ♪

それではまたっ♪

Sponsored Link